海外FX口座開設サポート

海外FX口座開設サポート 海外FX口座開設に必要な書類

海外FX口座開設に必要な書類 海外FX口座開設メリットとは

海外FX口座開設メリットとは

海外FX会社ランキング

海外FX会社ランキング 海外FX会社の特徴比較

海外FX会社の特徴比較 海外FXキャンペーン実施中

海外FXキャンペーン実施中 東西FXキャンペーン実施中

東西FXキャンペーン実施中 FXニュース一覧

FXニュース一覧 マーケットコメント覧

マーケットコメント覧 海外FXのお知らせ一覧

海外FXのお知らせ一覧 海外FXの初心者方向けの情報

海外FXの初心者方向けの情報 FX週刊ニュース一覧

FX週刊ニュース一覧 海外FXのキャンペーン情報一覧

海外FXのキャンペーン情報一覧 FX中級者

FX中級者 FX中級者

FX中級者 FX上級者

FX上級者 NEW FX用語辞典

NEW FX用語辞典 損益計算シミュレーション

損益計算シミュレーション 最大単位数シミュレーション

最大単位数シミュレーション 証拠金シミュレーション

証拠金シミュレーション ピップ値計算機

ピップ値計算機 ロスカットシミュレーション

ロスカットシミュレーション

FXニュース:米トランプ就任式を控え

2025年1月20日

東西FXニュース – 2025年01月20日

文/八木 – 東西FXリサーチチーム

主な点:

- 英独株価指数史上最高値

- 米経済指標市場予想以上

- IMF米成長率を上方修正

- 米長期金利再び4.6%台

- 日米株価上昇リスクオン

- 欧ECB高官のタカ派発言

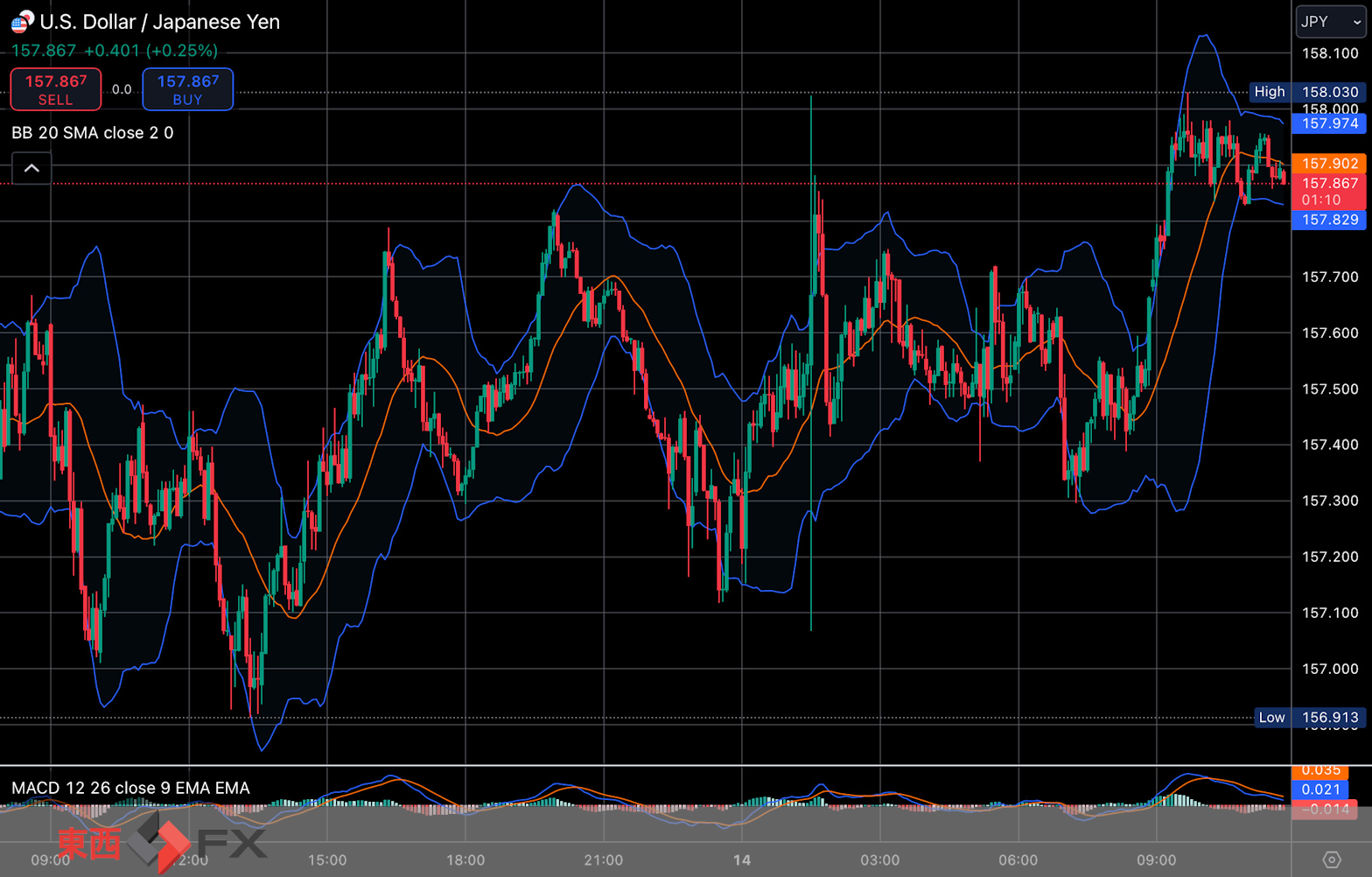

今日2025年1月20日月曜日の日本の東京外国為替市場の今朝9時頃から今夜17時頃までの対ドル円相場の為替レートの値動きは、円の安値でドルの高値の156円36銭付近から、円の高値でドルの安値の155円71銭付近の値幅約65銭で、今夜17時の東京外国為替市場の対ドル円相場の終値は155円98〜99銭付近と、前営業日同時刻にあたる先週金曜日17時の155円59〜60銭付近の前東京終値と比べると約39銭の円安ドル高であった。

今日の為替相場の値動きの主な要因と時間に沿った世界外国為替証拠金取引 (FX / Foreign Exchange) マーケット・トレンドの動向と分析はまず、先週金曜日の午後16時の日本市場と欧州市場時間に発表された最新英国経済指標の12月の英国小売売上高が市場予想以下となったことでは英国ポンド売りと低リスク通貨の円買いの影響が対ドル円相場に波及し、先週金曜日の夜17時から始まった英国ロンドン外国為替市場では、先週金曜日の夜17時12分と18時9分頃に米国10年債の利回りが指標となる米国長期金利低下時の債券利回りの日米金利差縮小による円買いドル売りも入っていたことではドルは円相場で一時155円41銭付近に下落していたが、その後には英国株式市場で最新英国経済指標を受けて英国中央銀行のイングランド銀行 (BoE / Bank of England) の追加利下げ予想値上昇に伴う英国政策金利警戒感の緩和が起き、英国主要株価指数が史上最高値の更新に向けて上昇したことでは、株価リスク選好のリスクオン (Risk-on) で主要通貨に対する低リスク通貨の円売りが入りやすくなり、ドル円はテクニカル分析的なダブルボトム (Double bottom) の二重底から低リスク通貨の円の利益確定売りと持ち高調整のドルの買い戻しが起き始めた。

先週金曜日の夜には欧州株式市場でも、欧州追加利下げ予想による欧州金利警戒感の緩和や欧州の主要取引先である中国の経済指標を受けて、欧州主要株価株式指数のドイツの独主要株式指数も史上最高値に向けるなど、欧英主要株価指数が上昇したため、株価上昇時のリスク選好のリスクオン (Risk-on) 市場では欧州ユーロなどの主要通貨に対する低リスク通貨の円売りも入りやすくなった影響が波及し、先週金曜日の夜18時44分頃には対ドル円相場でもドルが円相場で一時155円85銭付近と、前東京終値比の円安ドル高に反発した。

そのため、欧州市場と英国ロンドン外国為替市場の後半にあたる先週金曜日の夜22時頃から始まった米国ニューヨーク外国為替市場の対ドル円相場は一時155円72銭付近の始値であったが、先週には次回1月28〜29日に開催される米国連邦公開市場委員会 (FOMC / Federal Open Market Committee) の投票権を持つ米国連邦準備制度理事会 (FRB / Federal Reserve Board) のクリストファー・ウォラー理事のハト派発言があった影響では、先週金曜日の夜22時5分と25分頃には米国10年債の利回りが指標となる米国長期金利が一時4.572%付近にまで低下したため、債券利回りを受けた日米金利差縮小時の金利差トレードの影響では、日本銀行 (日銀 / BoJ / Bank of Japan) の追加利上げ議論に関する観測報道の影響も続いていたことでは、先週金曜日の夜22時16分頃と18〜19分頃にかけてドルは円相場で一時155円56銭付近と、米国市場の円の高値でドルの安値を記録した。

しかし、先週金曜日の夜22時30分には最新米国経済指標の発表があり、12月の米国住宅着工件数は、年率換算件数が前回の128.9万件と前回上方修正の129.4万件と市場予想の132.5万件を上回る149.9万件に上昇し、前月比も前回マイナス圏だった−1.8%と前回下方修正の−3.7%と市場予想の2.9%を大幅に上回るプラス圏15.8%に上振れしたほか、同時発表の12月の米国建設許可件数も、年率換算件数が前回の149.3万件と市場予想の146.0万件に対し148.3万件と市場予想以上で、前月比も前回の5.2%と市場予想の−2.2%に対し−0.7%といずれも市場予想以上であったことでは、堅調な米国経済指標を受けたインフレ圧が意識され、米国長期金利が反発上昇を始めたため、債券利回りを受けた日米金利差拡大時の金利差トレードの円売りドル買いが入り始めた。

続いて、先週金曜日の夜23時15分に発表された最新米国経済指標の12月の米国鉱工業生産の前月比も、前回マイナス圏だった−0.1%が前回プラス圏の0.2%に上方修正されたことに加えて、市場予想の0.3%を超える0.9%に上昇し、同時発表の12月の米国設備稼働率も前回76.8%と前回上方修正と市場予想の77.0%を上回る77.6%に上昇していた。

さらに、国際通貨基金 (IMF / International Monetary Fund) が最新の世界経済見通し (WEO / World Economic Outlook) を発表し、2025年の世界経済の成長率予想を上方修正したニュースが世界市場で話題になり、特に米国需要が想定以上に強いことから、昨年2024年10月公表時の予測値の2.2%から2025年の米国成長率は2.7%に上方修正されており、2026年の米国経済見通しの予想は3.3%に据え置いたが、2025年度の主要国・地域の中では米国が最も大きな上方修正となり、日本の今年2025年の成長率は1.1%の据え置きで、世界経済全体の成長見通しを昨年2024年10月に公表時の3.2%から3.3%に牽引した要因を米国経済の需要の高さとしたことで米国インフレ圧が意識された一方で、世界的なインフレ鈍化が各国・地域中央銀行に利下げ継続を促し成長を後押しすると見込みなども見られたため、米国政策金利の先高観が再意識されたことで、一時4.5%台に低下後に反発を見せ始めていた米国長期金利が一時4.6%台に向けた更なる上昇を見せ、債券利回りの金利差売買で主要通貨に対するドル買いが入り始めた。

国際通貨基金 (IMF) のチーフエコノミストのピエール・オリビエ・グランシャ氏の分析によると、「注目すべきは、米国と世界の他の地域との乖離」で、「米国がコロナ禍前の潜在成長率を回復したことに対し、中国とユーロ圏は回復しておらず、世界成長の見通しへのリスクはなお下向き」であるとして、2025年の中国の経済成長率予想は4.5%から4.6%に米国より小幅な上方修正がされたものの、2025年の欧州ユーロ圏の経済成長率予想は1.2%から1.0%に下方修正され、欧州経済要因の影響による欧州追加利下げ継続予想が高まったことでも、欧州ユーロからドルが買い戻された外貨影響が対ドル円相場に波及した。

一方、史上最高値更新の欧州英国株価上昇の影響を受けて上昇していた米国主要株価三指数は、国際通貨基金による米国経済見通しの上方修正と世界経済牽引を受けたブル・マーケット (Bull Market / 強気市場) により上昇トレンドを継続し、米国主要株価三指数上昇時のリスク選好のリスクオン市場では低リスク通貨の円売りや安全資産の米国債売りが入り、米国債券価格低下に伴う利回り上昇が起き、米国10年債の利回りが指標となる米国長期金利は午前2時頃の一時4.623%付近に向けた上昇を見せており、債券利回りを受けた日米金利差拡大時の円売りドル買いの影響もあり、午前1時55〜57分ころにかけて対ドル円相場は一時156円37銭付近と、米国市場の円の安値でドルの高値を記録した。

一方、米国ニューヨーク株式市場では、英独主要株価最高値更新や今年の米国成長率の見通しの上方修正などを受けた強気市場により、米国主要株価三指数の米国ダウ工業株 (Dow Jones Industrial Average) が一時は前営業日比で約500ドル近くも上昇する大幅高になっていたが、米国長期金利上昇と米国景気要因のインフレ圧では金利警戒感がやや燻った早期の利益確定売りや持ち高調整でピークアウト (Peak out) し、前営業日比334ドル70セント高の大幅高の終値に向けて上昇幅をやや縮小したほか、米国S&P 500種株価指数 (Standard and Poor’s 500 index) と米国ナズダック総合株価指数 (NASDAQ Composite) も揃って前日比で高値の終値に向けたものの、米国祝日連休前の週末市場ということもあり、一時の市場高値圏からはやや同様の利益確定や持ち高調整のピークアウトを見せたことでは、ドルも円相場で市場高値後の利益確定や持ち高調整がやや入り始めたが、米国ニューヨーク外国為替市場の終値頃には米国長期金利が一時4.630%付近と更に上昇した影響もあり、ドルは円相場で底堅い値動きを見せていた。

このため、先週金曜日の夜22時頃から先週土曜日の朝6時55分頃までの米国ニューヨーク外国為替市場の対ドル円相場は、円の高値でドルの安値の155円56銭付近から、円の安値でドルの高値の156円37銭付近の値幅約81銭で、先週土曜日の朝6時55分頃のニューヨーク終値のドル円は156円30銭付近と、前営業日同時刻の前ニューヨーク終値の155円16銭付近と比較すると約1円14銭の大幅な円安ドル高をつけ、週末を迎えていた。

週明けの今朝早朝のアジア・オセアニア市場では、金利先物市場のデータを基に米国政策金利のフェデラル・ファンド (FF / Federal Funds) レートの市場予想値を算出することで世界的に有名な米国シカゴ・マーカンタイル取引所 (CME / Chicago Mercantile Exchange) グループのフェドウオッチ (FedWatch) ツールでは、来週1月28〜29日に開催予定の次回の米国連邦公開市場委員会 (FOMC / Federal Open Market Committee) における米国連邦準備制度理事会 (FRB / Federal Reserve Board) の米国政策金利据え置き予想値は今日付けで一時99.5%付近と市場で確定値と考えられている70%超えの優勢さで上昇し、一方で次回の0.25%の米国小幅追加利下げ予想値は一時0.5%付近に後退しており、米国景気要因のインフレ圧や今夜この後の米国の第二次ドナルド・トランプ政権発足と就任式での発言を控えた米国関税強化などによるインフレ警戒などの持ち高調整のドル買いの影響などもあり、今朝8時23分頃にドルは円相場で一時156円58銭付近に買われて上昇していた。

しかし、今朝8時50分に発表された日本の最新経済指標の11月の日本機械受注は、前月比が前回の2.1%と市場予想の−0.8%を上回る3.4%に上昇し、前年同月比も前回の5.6%と市場予想の4.2%を超える10.3%と大幅に上振れする堅調な経済指標であったことでは、今日は米国祝日休場で現地実需減少が見込まれていたこともあり、円買いが入り始めたことでは円相場が反発上昇し、今朝9時頃から始まった今日の日本の東京外国為替市場の対ドル円相場は一時156円32銭付近の始値で、今朝9時1分頃の一時156円36銭付近が今日の日本市場での円の安値でドルの高値となり、円相場が下げ幅を縮小し始めた。

本日1月20日の月曜日は米国連邦祝日のキング牧師記念日 (Martin Luther King Jr. Day) で、今夜の米国ではドナルド・トランプ就任式の予定はあるものの、米国市場は祝日休場予定であるため、日本市場での今朝9時55分の仲値決済では、5と10が付く日の日本の貿易企業の決済日が集中しやすい「五十日 (ごとおび / ゴトーび) 」ではあったものの、貿易先の米国企業休業により日本企業の輸入実需の円売りドル買いよりも国内輸出企業の円買いドル売りの方が優勢で、また今夜この後の米国大統領就任式のイベントを控えたイベントリスクの持ち高調整やドルの買い控えでも円が買い戻されていたことなどでは、今日の正午12時51〜52分と12時54〜56分頃にかけて対ドル円相場は一時155円71銭付近と、今日の日本市場の円の高値でドルの安値を記録した。

ただし、先週末には英独主要株価史上最高値更新に続き、日本企業の主要取引先である米国主要企業株を含めた米国主要株価三指数が上昇して米国ダウやナズダックが大幅高の終値をつけていた影響では、今日の東京株式市場でも日経平均株価が大幅高になり、日米株価上昇時のリスク選好のリスクオンでは低リスク通貨の円の利益確定売りや持ち高調整が入りやすく、午後15時30分に今日の日経平均株価が3万8902円50銭の終値をつけ、前営業日比451円4銭高の大幅高で大引けすると、午後16時6分頃には対ドル円相場は一時 156円28銭付近と、ドルは円相場で一時156円台への再上昇を見せていた。

とはいえ、夕方16時台に欧州市場の参入が本格化すると、今夜の米国市場の祝日休場と米国大統領就任式での発言のイベントを控え、対ドルでの欧州ユーロの買い戻しも入った影響の波及があり、午後16時47分頃にはドルは円相場で一時155円96銭付近と、再び155円台後半に戻して上昇幅を縮小していた。

また、今夕には欧州中央銀行 (ECB / European Central Bank) 理事会の政策委員会メンバーで高官のオーストリアの中央銀行にあたるオーストリア国立銀行のロベルト・ホルツマン総裁が、1月の欧州利下げは「私にとって既定路線ではない」とタカ派発言をしたニュースが話題になり、「予想以上に欧州インフレが速く上昇した場合、一時的であっても欧州政策金利を引き下げると、信頼性が損なわれるリスクがある」との見解も示したことでも、欧州ユーロがドルだけでなく円相場でも買い戻されていた。

このため、今夜17時の東京外国為替市場の対ドル円相場の終値は155円98〜99銭付近で、前営業日同時刻にあたる先週金曜日の夜17時の155円59〜60銭付近の前東京終値比では約39銭の円安ドル高になった。

今夜この後の米国市場は祝日休場のため最新米国経済指標の発表予定はないものの、今夜の米国大統領就任式でのドナルド・トランプ大統領の発言イベントが世界的に注目されており、日本時間の経済指標カレンダーのスケジュールは、25時30分頃に米国大統領就任式が始まり、米国副大統領宣誓に続きドナルド・トランプ米国大統領の宣誓があり、26時頃から注目のドナルド・トランプ大統領による就任演説が始まる予定である。

また、欧州英国市場などは平日のため、世界の株式や債券市場およびコモディティ市場などの為替相場への影響と、世界情勢や政治要因などを含めたファンダメンタルズのニュースの影響なども、世界のFXトレーダー達は引き続き注視している。

一方、欧州ユーロは、今夜17時の東京外国為替市場の今日のユーロ円相場の終値160円91〜96銭付近で、前営業日同時刻にあたる先週金曜日の夜17時の160円6〜7銭付近の前東京終値と比べると約85銭の円安ユーロ高であった。

主な要因は、先述の通り、欧州中央銀行 (ECB / European Central Bank) 高官のタカ派発言を受けて欧州ユーロがドルや円に対して買い戻されたことや、日米欧英などの株価上昇時にはリスク選好のリスクオンで低リスク通貨の円が売られやすく、その一方で欧州ユーロや英国ポンドなどが買われやすかった株価影響も今日の週明け為替相場に影響を与えていた。

そのため、英国ポンドも、今夜17時の今日の東京外国為替市場のポンド円相場の終値は190円52〜58銭付近で、前営業日同時刻にあたる先週金曜日の夜17時の189円48〜54銭付近の前東京終値比では約1円4銭の大幅な円安ポンド高であった。

また、先週金曜日の夜の国際通貨基金 (IMF / International Monetary Fund) の最新の世界経済見通し (WEO / World Economic Outlook) では、2025年の英国経済の見通しも前回の1.5から1.6に小幅な上方修正がされたことで、欧州ユーロより円相場では大幅な買い戻しとなっていた。

なお、先週土曜日の朝の英国中央銀行のイングランド銀行 (BoE / Bank of England) のアンドリュー・ベイリー総裁の要人発言では、米中両国に経済ナショナリズムの追求を避けて、世界的な課題で協力し合うよう国際協調を主に訴えていた。

ユーロドルは、今夜17時の東京外国為替市場の終値は1.0315〜1.0316ドル付近で、前営業日同時刻にあたる先週金曜日の夜17時の1.0286〜1.0288ドル付近の前東京終値と比べると約0.29セントのユーロ高ドル安であった。

主な要因は、先述の通り、今夜この後の米国大統領就任式のイベントを控えたイベントリスクの持ち高調整で欧州ユーロの買い戻しとドルの買い控えによる様子見が観測されたことに加えて、欧州中央銀行 (ECB / European Central Bank) 理事会メンバーのタカ派発言も、これまでは市場で大幅な優勢であった欧州追加利下げ継続予想に影響を与えていた。

今日の東西FXニュース執筆終了前の2025年1月20日の日本時間(JST)21時7分(チャート画像の時間帯は2025年3月最終日曜日まで日本から時差9時間遅れの英国冬時間の標準時間 (GMT / Greenwich Mean Time) の英国ロンドン外国為替市場時間 (GMT / JST-9) の12時7分頃) の人気のクロス円を中心とした東京外為前営業日比の為替レートは下表の通りである。米国市場も2024年11月の第1日曜日から2025年3月の第2日曜日まで米国冬時間 (EST / Eastern Standard Time / GMT-5 / JST -14) にあたるため、現在の世界市場では欧州・英国・米国市場共に冬時間で日本と標準時差になっている。

| 通貨ペア | JST 21:07の為替レート | 日本市場前営業日JST 17:00の前東京終値比 |

| ドル/円 | 156.28 〜 156.29 | +0.69 (円安) |

| ユーロ/円 | 161.35 〜 161.36 | +1.29 (円安) |

| ユーロ/ドル | 1.0324 〜 1.0328 | +0.0038 (ドル安) |

| 英ポンド/円 | 190.71 〜 190.77 | +1.23 (円安) |

| スイスフラン/円 | 171.10 〜 171.16 | +0.47 (円安) |

| 豪ドル/円 | 96.98 〜 97.02 | +0.37 (円安) |

注意:

本ウェブサイトに記載されている全ての情報またリンク先を含めた情報は、情報提供を目的のみとしており、取引投資決定、及びその他の利用目的のために作成されたものではありません。取引投資種、外国為替取引業者の選択、売買価格投資等の全ての最終決定については、利用者ご自身のご判断において行われるようお願い致します。

当社は、当サイトに掲載した情報によって万一閲覧者が被った直接・間接的に生じた損失に関して一切責任を負わないものとします。また、当社および当社に情報を提供している第三者は一切責任を負うものではございませんので ご了承ください。万が一、当サイトの提供情報の内容に誤りがあった場合でも、当社は一切責任を負いません。当社はこのウェブサイトの掲載内容を予告なしに変更または廃止することがございますので、あらかじめご了承おきください。